开云体育- 开云体育官方网站- APP下载“神秘”分期商城:注册5分钟接3个贷款电话

2026-03-16开云体育,开云体育官方网站,开云体育APP下载的许明(化名)向中新经纬介绍,自2025年7月起,他开始在鹿优选平台购买黄金及手机产品。但在使用过程中,他认为存在一系列不合理现象。

苹果官网,这部同样配置的手机售价为5399元,而这款蓝牙耳机在淘宝商城等主流电商平台无法搜索到。3月11日,中新经纬下载鹿优选App发现,仅浏览时,该平台上销售的商品价格比普通电商略高,但相差不大。当中新经纬开通该平台的先享后付服务后,平台上商品的价格大幅上涨。

iPhone 手机还会强制搭售一个不知名品牌耳机,这相当于变相抬高商品价格。”许明说,在收到货后,他就将耳机扔了,同时将手机卖掉变现。

吴天提供的截图显示,去年11月,他在羊小咩购买了一部iPhone 16 Pro 256GB手机加纯圳蓝牙耳机组合套装,价格为11519.86元。同款手机在某主流电商平台售价6899元,而组合中的耳机同样在主流电商平台上搜索不到。羊小咩平台iPhone 16 Pro

吴天表示,在金玉满堂下单后才发现,该平台前三期还款是在40天内,总额达到15600多元,接近本金的九成。“我当时就想退货,但是退不了。”

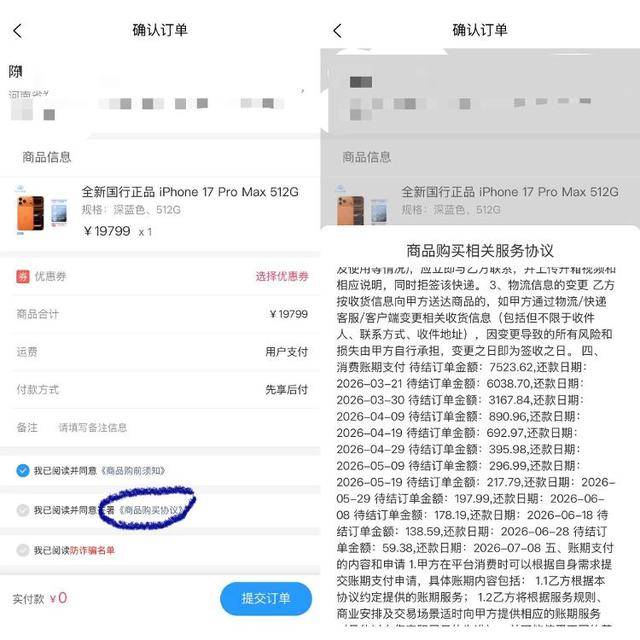

吴天提供的截图显示,在提交订单前,页面有一栏《商品购买协议》,点开协议后才能看到具体账单分期情况。

上海汉盛律师事务所高级合伙人李旻对中新经纬分析称,该商城App将上述规定置于勾选的协议中,从实际情况来看,并不能起到有效告知义务。消费者打开此类需勾选协议并仔细阅读的概率是相对较低的。因此,在无法有效地告知消费者相关贷款信息的情形下,该商城的行为会侵犯消费者的

苹果手机售价8839元,在页面左下方灰色小字可以看到,综合年化利率(单利)达23.98%,点开后可以看到还款计划。

海南省鑫汇融资担保有限公司支付各期服务费,但服务费究竟是多少,协议中仅显示“系统自动填充”。鹿优选App截图

鹿优选App显示,该公司运营主体为厦门沃橙电子商务有限公司,成立于2024年4月,2025年7月公司经营范围变更,增加接受金融机构委托从事

“我总共在羊小咩消费了80700多元,分期6个月,总共要还87000多元,年化利率大约20%多。”许明说。

量化派的创始人兼CEO。据量化派招股书,2020年11月,量化派将“信用钱包”变更为“羊小咩”。2019年至2021年间,通过“信用钱包”及“羊小咩”,量化派分别向金融机构推荐了约65.5万、39.3万和48.6万名终端用户。另据量化派招股书,便荔卡包是为羊小咩提供分期付款服务的金融平台,并将其用户流量独家导向羊小咩。中新经纬在便荔卡包App看到,羊小咩商城嵌套在该App中。天眼查

便荔卡包运营主体是北京自牧云创科技有限公司(下称自牧云创)。天眼查显示,该公司历史股东包括周灏、北京量科邦信息技术有限公司(下称量科邦)。今年2月12日,量科邦退出股东序列,北京燕鼎自牟科技有限公司成为其全资控股股东。而量科邦和自牧云创的法定代表人均为吴庄,量科邦的第一大股东正是周灏。“中介”低价回收商品

在中新经纬申请先享后付额度后,不到1分钟,又有一陌生手机号打来,推荐某贷款平台,在询问对方从何处得知手机号码时,其表示是“平台自动匹配过来的”。随后,中新经纬更换一部华为手机

许明透露,这些贷款中介主要回收平台上购买的手机等商品,回收价格仅为平台售价的六折左右,“我花近8000元买的手机,中介只给5000元。如果找中介回收,一下子就亏了3000元。”另一位羊小咩的用户陈实涛(化名)表示,他下单后不久,就有自称是“羊小咩”平台的人员联系他,询问其是否需要“打折回收”。

杨保全对中新经纬表示,上述案例涉及“下单—接回收电话—打折变现”的稳定链条,足以证明回收方能精准掌握用户的下单信息、联系方式等核心个人信息,而该等信息仅由平台掌握,在无相反证据的情况下,可直接推定平台存在信息泄露行为或未履行个人信息保护的法定义务。

“这类商城属于‘挂羊头卖狗肉’。用商城的外衣,掩盖金融业务的实质。”一位前助贷行业的从业者对中新经纬表示,本身商品分期消费并非用户的最终行为,最终是通过消费加回收的组合,完成了现金贷。

杨保全同样认为,从法律实质来看,该模式应倾向认定为借贷关系。首先,买卖双方均不关注商品的实际使用价值、质量、交付状态等买卖合同核心要素,商品仅作为资金流转的“媒介”,并非交易的真实标的。其次,交易呈现“平台高价卖出商品—第三方(或关联方)折价回收商品—用户最终获取现金”的固定闭环,用户缔约的核心目的是获取现金,而非取得商品所有权。第三,平台通过商品溢价、服务费等方式获取的收益,与商品市场波动、经营风险无关,本质是按资金占用期限、金额计算的

固定资金占用费,符合民间借贷中“利息”的核心特征,而非正常商业买卖的经营利润。

砍头息是指在放款前就先把利息、服务费等从本金里一次性扣除,借款人实际拿到的钱变少,但还款时仍要按“名义全额本金”来还。根据《

在薛洪言看来,这种行为既违反价格监管规定,也属于典型的变相砍头息。从价格合规性看,商品定价显著背离市场公允价格,属于《

》明确禁止的“变相提高价格”行为,市场监管部门可依法查处。从资质层面看,若平台未取得金融监管部门颁发的放贷业务资质,却向不特定用户提供资金并收取高额息费,符合非法放贷的构成要件。杨保全强调,通过“商品溢价+服务费+第三方回收”的嵌套模式掩盖借贷实质、规避民间借贷4倍LPR利率上限的行为,在司法审查中会被直接穿透,相关规避手段不具有法律效力,超出法定利率上限的收益无法获得司法保护。

国家金融监督管理总局微信公众号发布风险提示,近期,一些网络商城以购物分期、回收等为名诱导消费者办理贷款,引发较多消费纠纷。在此类业务模式

国家金融监督管理总局表示,消费者应结合自身财务状况,做好收支筹划,不被诱导性宣传迷惑,拒绝参与“购物套现”等违规行为。办理消费分期业务时,要充分了解并仔细核算相关成本,避免因此产生高额负债,承担不必要的还款压力。