开云体育- 开云体育官方网站- APP下载刘纪鹏怒批:量化交易就是在收割散户好股市不该这样!

2026-02-21开云体育,开云体育官方网站,开云体育APP下载你有没有想过,为什么2025年A股看起来涨得那么好,沪指涨了18%,创业板指更是暴涨近50%,但身边炒股的朋友却总在抱怨没赚到钱,甚至还在亏?

当普通投资者还在研究K线图的时候,一种被称为“量化交易”的力量,已经用每秒数百笔的速度,悄无声息地改变着游戏的规则。 经济学家刘纪鹏直言,这种模式的收益,往往直接对应着其他投资者的亏损。 这到底是怎么回事? 我们一起来看看。

2025年的A股市场,从数据上看确实非常热闹。 上证指数全年上涨了18.41%,这是最近6年来的最大年度涨幅。 深证成指上涨了29.87%,而创业板指的表现更是惊人,累计涨幅达到了49.57%。 市场的交投活跃度空前高涨,全年累计成交额刷新了历史纪录,达到420.21万亿元,比2024年增长了超过60%。 这意味着每天平均有将近1.73万亿的资金在市场中流动。 个股方面,全年有超过4700只股票上涨,其中538只股票的涨幅超过了100%,实现了翻倍,还有125只股票涨幅超过了200%。 上纬新材以全年超过18倍的涨幅,成为了2025年的“股王”。

然而,与这些光鲜的指数和总量数据形成对比的,是许多普通投资者的实际感受。 市场呈现出明显的“结构分化”特征。 虽然指数在涨,但并不是所有股票都同步上涨。 2025年最后一天,上涨的股票数量是2470只,而下跌的股票有2768只,下跌的股票反而更多一些。 有市场分析指出,2025年的行情是“哑铃型结构”,一头是高分红的大盘蓝筹股,另一头是科技成长股,而中间地带的很多板块并没有上涨,所以投资者的收益情况差别很大。 这意味着,如果你没有精准地踩中市场的主线,很可能就只是“赚了指数没赚钱”。

在这种分化的市场里,一股强大的力量正在崛起,那就是量化交易。 量化交易,简单说就是利用复杂的数学模型和计算机程序,自动执行交易策略。 它不依赖人的主观判断,而是基于历史数据、市场信号和算法来做出买卖决策。 2025年,可以说是量化私募的“大年”。 根据行业数据,截至2025年12月底,管理规模超过百亿的私募机构中,量化私募的数量达到了55家,首次超过了主观策略的私募(45家),在头部私募的“百亿俱乐部”中占据了主导地位。

整个私募证券投资基金的规模在2025年首次突破了7万亿元,而量化策略是其中增长的核心引擎。

这些量化机构的赚钱能力非常突出。 2025年,量化多头策略产品的平均收益率高达39.51%,大幅领先于主观多头策略的29.51%。 在有业绩展示的百亿量化私募中,平均收益率达到了37.61%。 像灵均投资、宁波幻方量化这样的头部机构,旗下部分产品年内的平均收益率甚至超过了50%乃至60%。 亮眼的业绩吸引了大量资金涌入,2025年全年新备案的私募证券产品中,量化产品有5617只,占比超过44%。 业内估计,2025年国内量化私募的管理规模可能超过了1.5万亿元,如果加上公募等其他机构的量化资金,全市场的量化交易规模可能超过2万亿元。 这相当于在A股这个庞大的水池里,有一支规模惊人的“算法舰队”在日夜不停地巡航和交易。

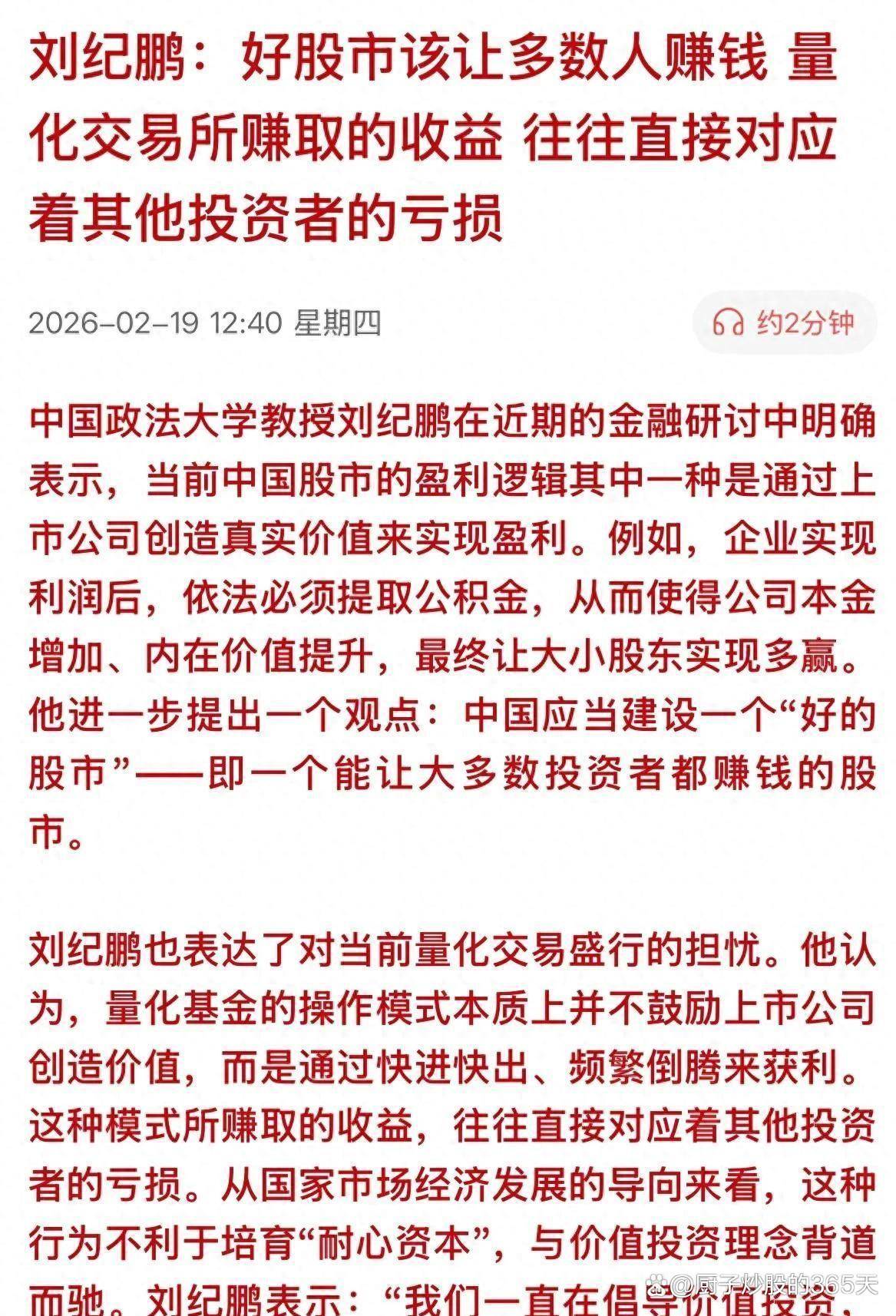

问题在于,这些“算法舰队”的盈利模式,与传统的价值投资有着本质区别。 刘纪鹏教授指出,量化基金的操作模式本质上并不鼓励上市公司创造价值,而是通过“快进快出、频繁倒腾”来获利。 它们的核心是捕捉极短时间内的微小价差和市场波动。 为了实现这一点,量化机构投入巨资构建了技术壁垒。 它们通过直连交易所的专线、托管在交易所机房的高性能服务器,将交易延迟压缩到毫秒甚至微秒级别。 相比之下,普通散户通过券商手机APP下单,整个过程的延迟普遍在200毫秒以上。 这数百倍的速度差,意味着当散户看到价格变化并点击下单时,量化算法早已完成了数百次交易。

这种技术上的碾压,直接导致了收益来源的“零和”性质。 量化策略赚取的超额收益,很大程度上来自于利用信息差和速度差,在其他市场参与者(尤其是反应较慢的散户)做出反应之前完成交易。 它们的盈利,对应的往往是其他投资者的“追高杀跌”或反应滞后带来的损失。

一位量化私募人士曾透露,2025年量化交易给老客户带来了至少50%的超额回报。

这巨额回报的另一面,正是其他交易对手的亏损。 这种模式被批评为不利于培育着眼于企业长期成长的“耐心资本”。

一个最近的国际案例,似乎为这种批评提供了注脚。 2026年2月19日,韩国股市出现了引人注目的现象。 当天上午,韩国面向中小创新企业的KOSDAQ市场指数快速飙升,触发了交易所的“边车机制”。 这个机制的作用是,当市场出现剧烈波动时,自动暂停所有程序化交易报价5分钟,以冷却过热情绪,防范连锁风险。 就在程序化交易被短暂冻结的当天,韩国综合股价指数收盘大涨3.09%,报5677.25点,创下了收盘历史新高。 市场分析认为,暂停高频的程序化交易,在一定程度上减少了因算法同质化交易引发的市场瞬间剧烈波动,反而有利于稳定投资者情绪,让价格更真实地反映市场供求。

首先,它极大地加剧了市场的短期波动。 由于很多量化策略模型相似,它们容易在特定的市场点位(比如关键技术位)同时发出大量买卖指令,产生“共振效应”,导致股价在几分钟甚至几秒钟内出现“天地板”或“地天板”式的极端走势。 其次,量化交易关注的是价差和波动率,而不是公司的内在价值和长期前景。 这可能导致股价在短期内脱离基本面,助长市场的投机风气。 最后,量化策略的触角已经无孔不入。 无论是大盘股、小盘股,还是ST股、甚至进入退市整理期的股票,只要存在价格波动和交易量,就可能成为量化模型狩猎的目标。 它们全方位地攫取着市场每一个角落的波动收益。

面对量化交易的迅猛发展和带来的争议,监管层面也在行动。 2025年7月7日,沪深北三大交易所发布的《程序化交易管理实施细则》正式实施。 其中对高频交易进行了明确的认定和限制,例如要求每秒最高申报速率不超过300笔。 这旨在给“肆无忌惮”的算法交易套上缰绳。

如何从根本上弥合普通投资者与量化机构之间巨大的技术鸿沟,如何引导庞大的量化资金从纯粹的短期套利转向有助于价值发现的功能,而不仅仅是充当市场的“收割机”,这些都是待解的难题。 当前A股市场活跃的量化机构大约有500家,这意味着投资者在不少交易时间里,实际上是在与这些不知疲倦、速度极快的“算法对手”进行博弈。