开云体育- 开云体育官方网站- APP下载“压岁钱上交”冲上热搜!这钱到底归谁?

2026-02-22开云体育,开云体育官方网站,开云体育APP下载据河南广播电视台民生频道报道,12周岁的小王从长辈处收到2万余元压岁钱。母亲让其上交,表示压岁钱是礼尚往来所得,应交给父母保管使用。但小王认为,压岁钱是长辈给自己的,理应由自己保管并支配,双方由此产生分歧。

在社交平台上,有关“压岁钱到底归谁管”的帖子,也频频引起热议。这届家长和娃的“红包争夺战”,到底谁能赢?一起来看法律专业人士怎么说——

法官指出,离婚案件分割的财产应当是夫妻共同财产,压岁钱并不是夫妻共同财产。“上述存款是长辈基于亲属关系对晚辈进行的财产性赠与,该存款应归未成年人本人所有,监护人无权随意处分被监护人的财产。”因此,法院对该请求不予支持。

“压岁钱在法律上属于赠与行为,一旦孩子或监护人接受,钱款发生转移,这笔钱就归未成年子女所有。”山东卓鲁律师事务所董克强律师解释,根据《民法典》,长辈给晚辈发压岁钱,就是一份“赠与合同”。即便在人情往来中,父母同时也给对方孩子压岁钱,这也是两个独立的法律行为,不能相互抵消。“您给别人的,是您的赠与;别人给孩子的,是孩子的合法财产,两者不能混淆。”

那么孩子能随意支配这笔人生中收到的“巨款”吗?董克强律师指出,这取决于孩子的民事行为能力。如果孩子不满八周岁,那么就属于无民事行为能力人。他们无法独立处分财产,必须由法定代理人(父母)代理。如果孩子八周岁以上,属于限制民事行为能力人。他们可以独立实施与其年龄、智力相适应的民事法律行为。

董律师进一步解释,孩子可以做的比如买文具、买课外书、买小零食。这些小额、日常的消费是合法有效的,而不可以做的,如果孩子想用压岁钱购买昂贵的手机、给网络主播巨额打赏,这些行为超出了其年龄、智力能判断的范围,必须经过父母的同意或追认,否则可能无效。

董克强律师结合《民法典》第三十五条给出了解答。“父母作为监护人,有义务帮孩子保管压岁钱,但这不等于拥有所有权,更不意味着可以随意使用。”董克强律师强调,监护的核心原则是 “最有利于被监护人”。

那么什么情况下可以动用这笔钱呢?董克强律师列出了合法使用的场景:“如果是为了孩子的利益,是可以处置的。比如支付孩子的学费、辅导班费用,购买必需的生活用品,支付医疗费等,这些都是为了孩子生存和发展的必要开支。 或者是为了孩子财产的保值增值,比如在征求孩子意见后,将钱存入银行。”他特别提醒,对于年满八周岁的孩子,即使是为了孩子利益的开支,也应充分尊重孩子的意愿。“如果孩子明确反对父母动用这笔钱去做某件事,除非这件事关乎其基本权益,否则监护人不应强行处置。”

某国有银行资深理财经理介绍,每年春节假期结束后,网点都会迎来未成年人专属账户开立、压岁钱定制储蓄业务的办理小高峰,越来越多家长开始重视通过正规渠道打理这笔钱。

家庭在打理孩子压岁钱时,不必过度纠结所有权归属,更应注重过程中的财商教育。

家长可结合孩子的年龄特点,采取共同开户、分类记账、按需支配的方式,将压岁钱分为长期储蓄、日常使用、学习支出等不同部分,让孩子亲身参与储蓄、查询、规划的全过程。

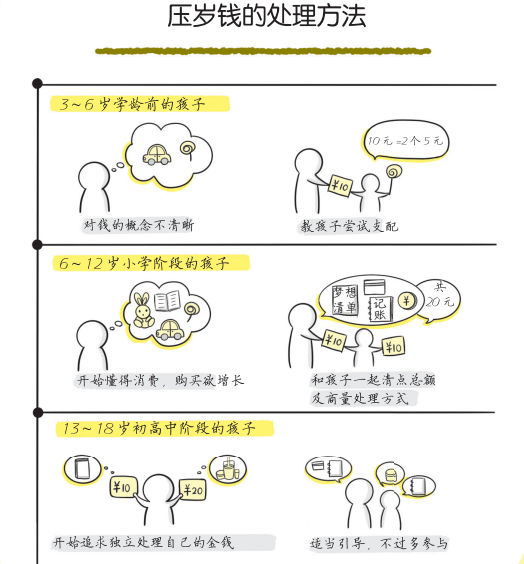

国家高级理财规划师赛美建议,孩子的年龄不同,家长利用压岁钱开展财商教育的方法也要有所不同:

一般来说,3〜4岁的孩子还没有形成清晰的“钱”的概念,这个年龄阶段的大多数孩子对“钱”的认识还停留在可以买小玩具、小零食和坐摇摇椅这些事情上面。对这个阶段的孩子,家长可以利用他们对“钱”的好奇心,教会孩子认识金钱及其价值,比如1元钱可以坐1次摇摇车,买2根棒棒糖,然后是5元、10元、20元分别能购买什么东西。

学龄前的孩子能学会分辨20元以内的面额,或者数字货币的数字金额就好,这也是生活中孩子能经常接触到的金额,金额太大也不利于孩子换算和使用。

家长要引导孩子认清并正确使用市面上流通的所有面额的钱币。这样不仅能加深孩子对钱币的认识,还能够锻炼孩子基础的运算能力。

整体来说,学龄前孩子的购买欲不是特别强烈,也比较容易满足。父母可以从孩子的压岁钱中划出一小部分供孩子自由支配,教孩子正确使用压岁钱;另一部分则可以在与孩子协商并经孩子同意的情况下使用,告知孩子这笔钱的去向,比如储存起来、购买保险或作为日后的教育基金使用。

相比学龄前孩子,这个阶段的孩子对消费行为已经有一定认识,购买欲也增强了,这个时候如果强制将孩子的压岁钱收走,不和孩子商量,容易引起孩子的逆反心理。

父母可以在孩子收到压岁钱之后,和孩子一起清点压岁钱的总额,与孩子商量这笔钱的处理方式。

如果孩子有想购买的物品,家长可以先和孩子一起讨论这些物品是否真的有必要购买、是否实用、是否买得起。鼓励孩子列“梦想清单”,但要引导孩子合理消费。引导孩子思考梦想、计划及现实与金钱之间的关系,教孩子学会规划和理性消费。

如果孩子希望将压岁钱先存起来,以后再用,那么父母可以带孩子到银行,开设一个存款账户。

要注意的是,在选择相关理财产品时,务必警惕“儿童专属=更安全”的误区,部分标注“儿童专属”的产品并非全部保本,尤其是一些儿童专属分红型保险、少儿基金定投等,不属于存款类产品,其收益具有不确定性。